Schwächen traditioneller, indirekter Makro-Kennzahlen

In der unternehmerischen Praxis wird die Entwicklung des Working Capital üblicherweise auf der Basis von Makro-Kennzahlen aggregiert auf Unternehmensebene gemessen und verfolgt. Diese Kennzahlenerhebungen erfolgen indirekt auf Basis der Monats-, Quartals- oder Jahresabschlüsse.

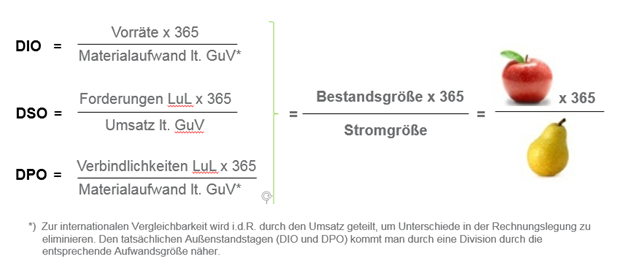

Diese traditionellen Working Capital Kennzahlen sind statische und eindimensionale Größen und dienen nur bedingt der Transparenz und eignen sich nicht zur Steuerung eines effektiven Working Capital Management. Es handelt sich um Makro-Kennzahlen, die Bestandsgrößen mit Stromgrößen ins Verhältnis setzen, es findet also ein Vergleich von Äpfel mit Birnen statt:

Traditionelle Working Capital Kennzahlen

Die Kennzahlen können zwar als Indikatoren für bilanzpolitische Maßnahmen oder als Vorbereitung für Maßnahmen der Unternehmenssteuerung verwendet werden, für eine proaktive und effektive Steuerung des Working Capital auf Ebene der einzelnen Prozessverantwortlichen sind sie allerdings nicht geeignet.

Diese traditionellen Working Capital Kennzahlen sind statische und eindimensionale Größen und dienen nur bedingt der Transparenz und eignen sich nicht zur Steuerung eines effektiven Working Capital Management. Es handelt sich um Makro-Kennzahlen, die Bestandsgrößen mit Stromgrößen ins Verhältnis setzen, es findet also ein Vergleich von Äpfel mit Birnen statt:

Traditionelle Working Capital Kennzahlen

- Vergleich von Bestands- mit Stromgrößen

- Vergleich von Bruttogrößen (incl. Ust) mit Nettogrößen (ohne Ust)

- Eine eventuelle starke Volatilität im Bestand kann nicht erfasst und berücksichtigt werden

- Tatsächliche durchschnittliche Laufzeit kann erheblich abweichen

- Keine Berücksichtigung des Rechnungsstellungszeitraums

- Hochaggregierte Kennzahl auf Bilanzebene

- Kennzahl unterliegt bilanziellem Gestaltungsspielraum (somit z.B. als Parameter für Bonusvereinbarung ungeeignet)

Die Schwächen dieser indirekten Makro-Kennzahlen:

Die Kennzahlen können zwar als Indikatoren für bilanzpolitische Maßnahmen oder als Vorbereitung für Maßnahmen der Unternehmenssteuerung verwendet werden, für eine proaktive und effektive Steuerung des Working Capital auf Ebene der einzelnen Prozessverantwortlichen sind sie allerdings nicht geeignet.

Fazit: Die reine Betrachtung von Makro-Kennzahlen ist zur Steuerung des Working Capital nur sehr bedingt geeignet!